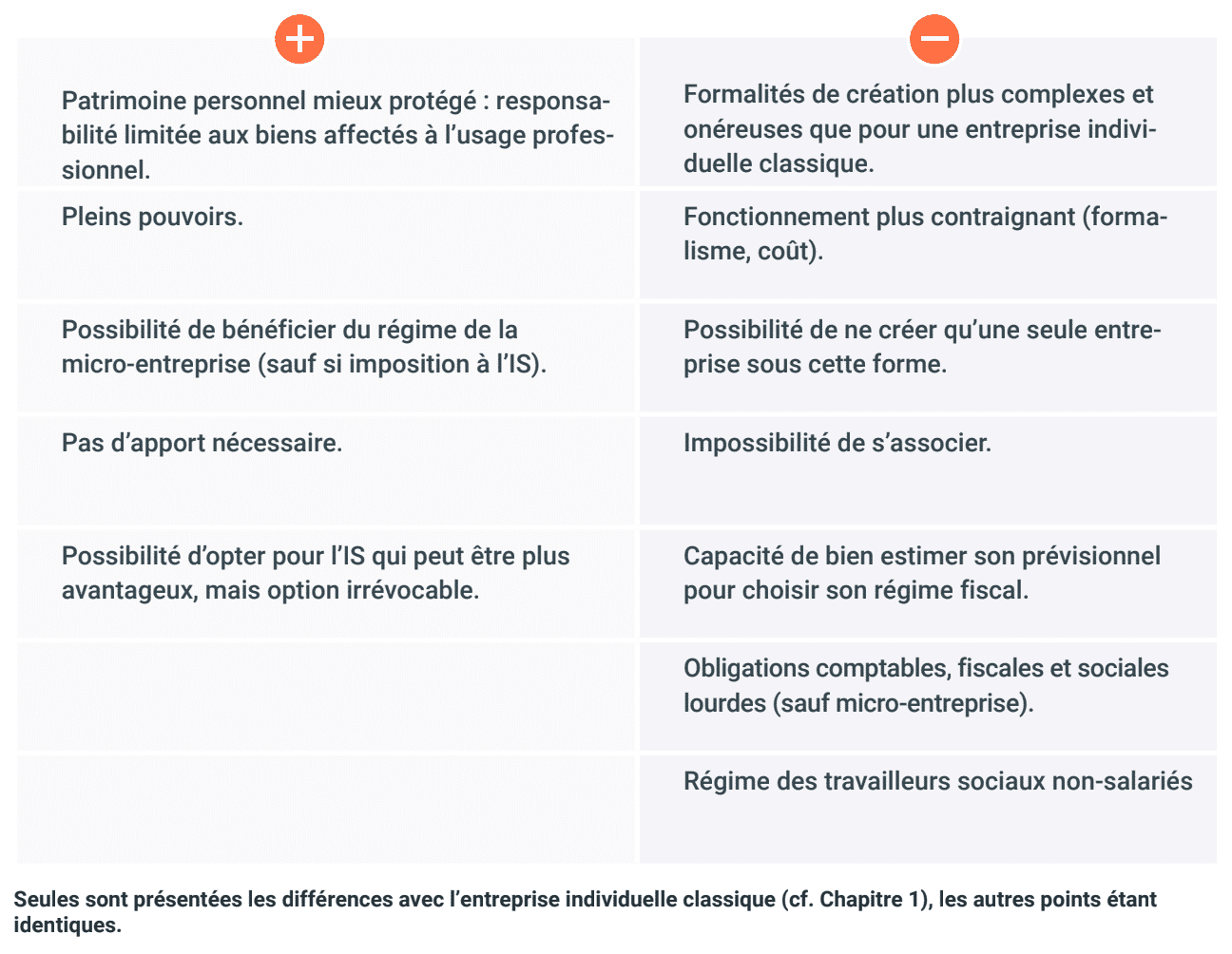

Si vous décidez d’exercer votre activité professionnelle en entreprise individuelle (également appelé « exercice en nom propre »), aucune entité juridique distincte n’est créée. Vous et votre entreprise ne formez qu’une seule et même personne, du point de vue juridique.

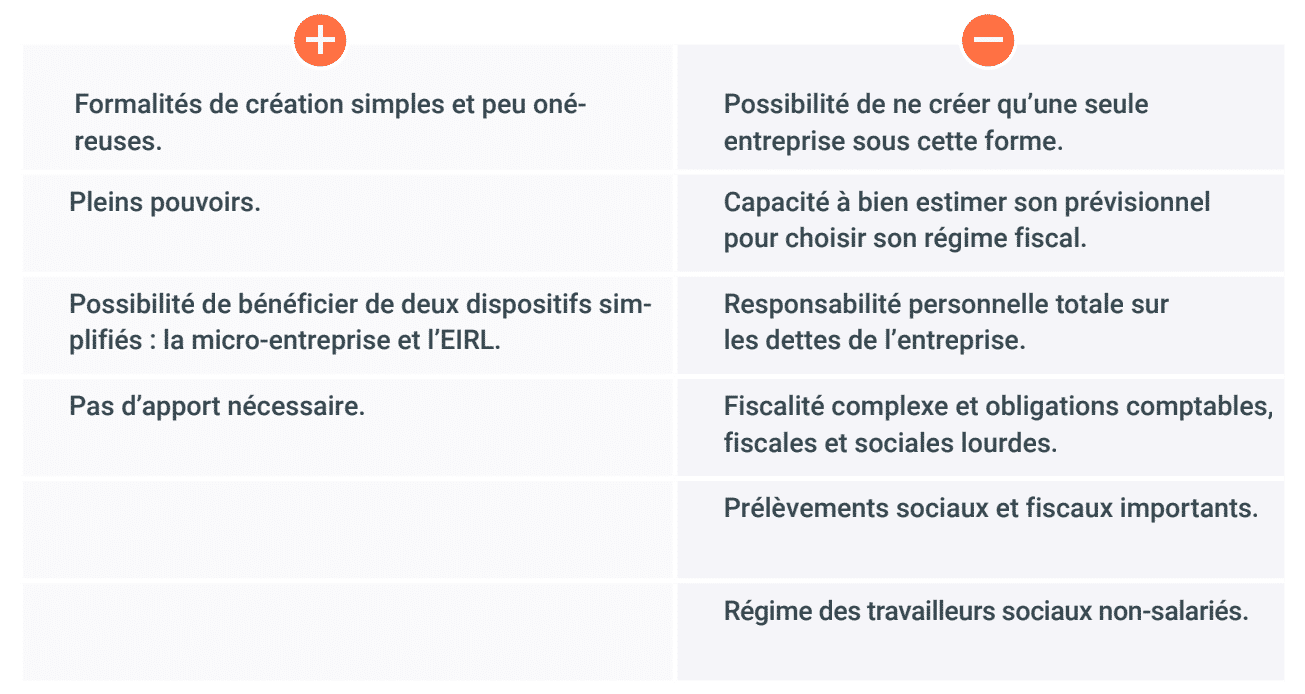

✅ Avantages et inconvénients

✅ Les modalités de création

Pour créer votre entreprise individuelle, les formalités sont très simples :

Déclaration « P0 PL » (Cerfa 11768*05) à remplir, la procédure se fait en ligne sur https://www.cfe.urssaf.fr/saisiepl/ auprès du centre des formalités de l’URSSAF compétent pour recevoir les créations d’activité des professions libérales non réglementées, c’est-à-dire la grande majorité des professions intellectuelles : pas de statuts à rédiger, pas d’annonce légale à publier, pas de capital social à constituer.

Outre leur simplicité, ces formalités ont l’avantage d’être très peu coûteuses. Il en est de même pour les formalités de dissolution de l’entreprise. Ce statut juridique peut donc être choisi si vous n’êtes pas certain de la pérennité de votre activité.

L’entreprise n’ayant pas de personnalité juridique propre, son patrimoine et votre patrimoine privé sont confondus, il n’y a aucune distinction réelle. Dès lors, aucun apport minimum n’est prévu par la loi. Vous apportez librement les fonds que vous souhaitez pour votre activité, tout comme vous pourrez à tout moment prélever des sommes dans la trésorerie de l’entreprise.

Lors de la création, vous allez également devoir choisir un régime fiscal, ce qui peut s’avérer complexe et délicat à déterminer, car dépendant de votre montant prévisionnel de recettes. Il s’agit de questions auxquelles vous ne serez peut-être pas en mesure de répondre lors de la création de votre activité, car vous serez davantage centré(e) sur votre activité en elle-même.

✅ Les responsabilités

En tant qu’entrepreneur individuel, vous disposez des pleins pouvoirs et pouvez décider librement de tout acte concernant l’entreprise (sauf restriction légale comme un dépôt au greffe ou une publicité). Toutefois, il ne vous sera pas possible de vous associer ultérieurement.

Du fait de l’absence de séparation entre votre patrimoine et celui de l’entreprise, vous êtes responsable des dettes professionnelles sur l’ensemble de votre patrimoine personnel. Il en est de même pour les biens de votre conjoint si vous êtes mariés sous le régime de la communauté de biens.

Heureusement, cette responsabilité a été restreinte et ne concerne pas : • Votre résidence principale, protégée depuis la loi du 6 août 2015. • Les biens immobiliers non affectés à l’activité professionnelle et protégés au moyen d’une déclaration d’insaisissabilité. Cette déclaration est établie devant notaire et occasionne donc des frais.

✅ Comptabilité et fiscalité

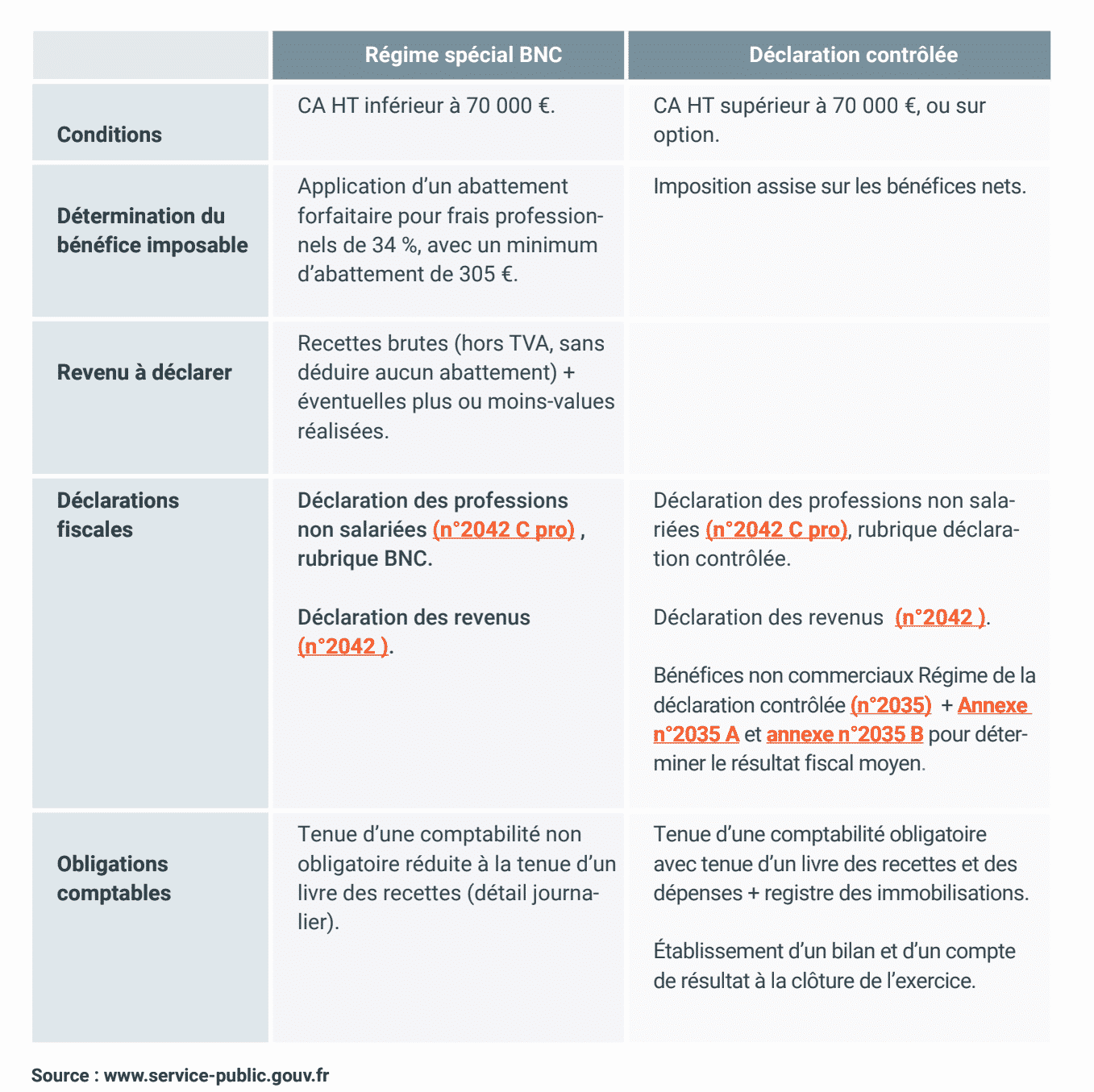

Le bénéfice réalisé par votre entreprise est imposé avec les autres revenus de votre foyer fiscal à l’impôt sur le revenu (IR). Dans votre cas (profession intellectuelle), il s’agit dans la grande majorité des cas de bénéfices non-commerciaux (BNC) soumis à la TVA.

Il existe deux régimes fiscaux différents selon le montant de votre chiffre d’affaires annuel hors taxe (CA HT) : • Le régime spécial BNC (« micro-BNC ») ou « micro-entreprise », dans lequel vous êtes imposé sur un montant forfaitaire de votre CA HT. • Le régime de la déclaration contrôlée, qui consiste à vous imposer sur votre bénéfice réel, c’est-à-dire la différence entre les recettes encaissées et les dépenses payées au cours de l’année (comptabilité dite de « trésorerie »). Sur option, le bénéfice peut être calculé par la différence entre les créances acquises et les dépenses engagées (comptabilité dite « commerciale »).

Sous le régime de la déclaration contrôlée, votre bénéfice est majoré de 25 % pour être imposé avec les autres revenus de votre foyer. Si vous êtes adhérent à une association agrée (AGA), cette majoration de 25 % n’est pas appliquée. Les adhérents des AGA bénéficient sous certaines conditions d’une réduction d’impôt, pour frais de tenue de comptabilité.

✅ Régime d’imposition et TVA

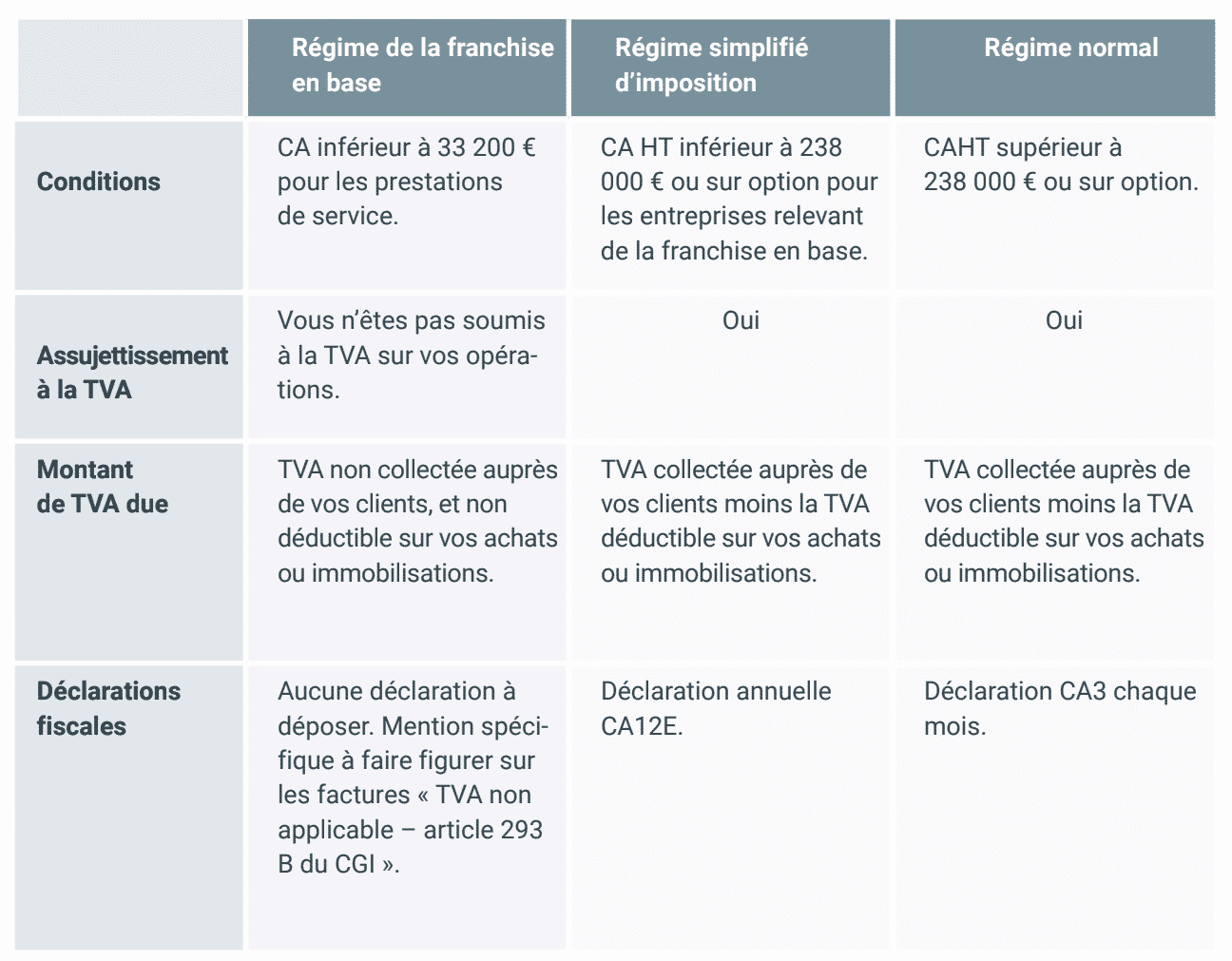

Votre CA HT détermine également votre régime d’imposition à la TVA, sans lien direct avec la fiscalité applicable à votre bénéfice. Au-delà du seuil de 33 200 € de CA pour les prestations de service, qui peut être rapidement atteint, vos obligations fiscales se multiplient.

✅ Prélèvements sociaux et rémunération

Vous êtes affilié au régime social des travailleurs non salariés (TNS), moins avantageux que celui des salariés. Ainsi, en principe vous n’êtes pas couvert en cas d’accident du travail et de maladie professionnelle.

Vos prélèvements sociaux sont calculés sur le bénéfice fiscal de l’année précédente, en fonction de votre régime fiscal ce qui induit des démarches supplémentaires (déclarations spécifiques et paiement). Même si votre activité ne permet pas de dégager de bénéfice ou est déficitaire, des cotisations minimales sont dues pour certains prélèvements. Voici un exemple de quelques prélèvements sociaux selon le bénéficie réalisé :

• Maladie-maternité : taux progressif : entre 1,50 % et 6,50 % jusqu’à 43 705 €. • Allocations familiales : taux progressif : entre 0 % et 3,10 % jusqu’à 55625 €. • CSG-RDS : 9,70%. • Formation professionnelle : 0,25% si plus de 38 616 €. • Retraite de base : 8,23% jusqu’à 39 732 € puis 1,87% jusqu’à 196 660 €.

Il n’y a pas de notion de salaire ni de dividende en entreprise individuelle. Du fait de l’unicité de patrimoine entreprise/entrepreneur, votre rémunération est censée correspondre au bénéfice de l’entreprise individuelle, quel que soit le montant réel des sommes que vous prélevez. (Source : www.urssaf.fr)

Même si votre activité ne permet pas de dégager de bénéfice ou est déficitaire, des cotisations minimales sont dues pour certains prélèvements.

✅ Les aides à la création

Quel que soit le statut juridique que vous adopterez, sous certaines conditions de situation (inscription comme demandeur d’emploi, âge, etc.) et de revenus d’activité (39 732 € en 2018), vous pouvez bénéficier de l’ACCRE (Aide au chômeur créant ou reprenant une entreprise) qui vous exonère selon vos revenus de certaines cotisations sociales de dirigeant pour la 1ère année d’activité (ces condi- tions vont être assouplies à compter du 1er janvier 2019 ).

Les cotisations concernées correspondant notamment à l’assurance maladie, maternité, invalidité, décès, aux allocations familiales et à l’assurance vieillesse de base. Restent dues les cotisations relatives à la CSG-CRDS, la contribution à la formation professionnelle et les cotisations de retraite complémentaire.

Pour les demandeurs d’emploi bénéficiant de l’ARE (Allocation d’aide au retour au retour à l’emploi), l’ACCRE peut être complétée de l’ARCE (Aide à la reprise ou à la création d’entreprise) qui permet de toucher sous forme de capital 45 % des droits à l’ARE restant à verser. En outre, en cas d’arrêt de son activité, le demandeur d’emploi retrouve ses droits aux allocations chômage qui lui restaient.

La micro-entreprise, (Auto-entrepreneur) est en fait une variante de l’Entreprise individuelle qui permet de bénéficier d’un régime fiscal et social simplifié ainsi que de formalités de constitution allégées, sous réserve de respecter certaines conditions liées au chiffre d’affaires maximum annuel. Ce statut est également cumulable avec l’entreprise individuelle à responsabilité limité (EIRL).

Le choix de la micro-entreprise n’est pas exclusivement exercé lors de la création de l’entreprise et peut être fait ultérieurement lors de la vie de l’entreprise individuelle. Elle est cumulable avec l’option pour l’entreprise individuelle à responsabilité limitée (EIRL), sauf si choix pour l’imposition des bénéfices à l’impôt sur les sociétés.

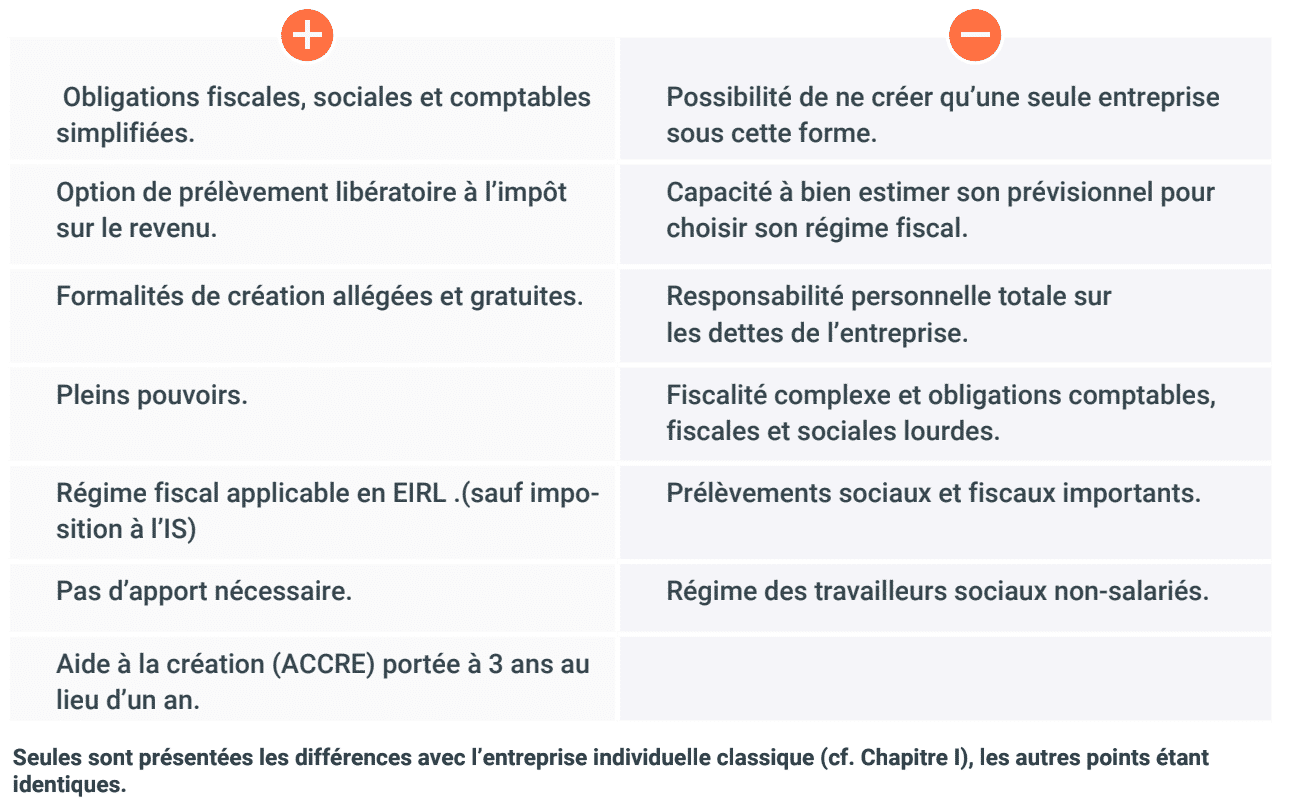

✅ Avantages et inconvénients

✅ Les modalités de création

Les formalités sont particulièrement allégées : • Déclaration « P0 PL micro-entrepreneur » à remplir, la procédure se fait en ligne auprès du centre des formalités de l’URSSAF. • Pas de statuts à rédiger. • Pas d’annonce légale à publier. • Pas de capital social à constituer.

Ces formalités sont gratuites. Il en est de même pour les formalités de dissolution de l’entreprise, il est à noter que vous ne pouvez créer qu’une seule micro-entreprise.

✅ Les responsabilités

En tant qu’entrepreneur individuel, vous disposez des pleins pouvoirs et l’ensemble des autres règles sont identiques à l’entreprise individuelle : impossibilité de vous associer et responsabilité portant sur l’ensemble votre patrimoine personnel protégé par une déclaration d’insaisissabilité.

✅ Comptabilité et fiscalité

Vous êtes dispensé de tenir une comptabilité (simple tenue du détail journalier des recettes professionnelles) et de déposer une déclaration fiscale particulière (seulement les déclarations 2042 et 2042 C pro).

Le chiffre d’affaires annuel réalisé en micro-entreprise ne doit pas être supérieur à 70 000 € pendant deux années consécutives. Au delà de ce chiffre l’entreprise est imposée sous le régime de la déclaration contrôlée. Lorsque ce seuil est respecté, le régime fiscal dit micro-entreprise, s’applique de plein droit :

Sans option particulière : Le bénéfice réalisé par votre entreprise est imposé avec les autres revenus de votre foyer fiscal à l’impôt sur le revenu (IR), en « micro-BNC ». Ce bénéfice est déterminé en appliquant un abattement de 34 % à vos recettes brutes, c’est-à-dire votre chiffre d’affaires hors taxe sans déduire aucune charge. L’abattement est au minimum de 305 €.

Option pour le prélèvement libératoire : Vous pouvez, sous conditions de revenus, opter pour un versement libératoire de l’impôt sur le revenu, qui permet de régler, en un seul versement social et fiscal, à la fois l’impôt sur le revenu (2,2 % du CA) et les charges sociales obligatoires (22 % duCA), soit 24,2 % au total pour 2018. Cette option est soumise à des conditions strictes de revenu : le revenu fiscal de référence de l’année N-2 doit être inférieur ou égal à 26 818 € par part de quotient familial. Au-delà cette option n’est pas disponible.

✅ Régime d’imposition et TVA

Comme en entreprise individuelle vous êtes soumis à la TVA, ainsi qu’a la CFE et CVAE.

✅ Prélèvements sociaux et rémunération

Vous êtes affilié au régime social des travailleurs non salariés (TNS), moins avantageux que celui des salariés. Ainsi, en principe vous n’êtes pas couvert en cas d’accident du travail et de maladie professionnelle.

Vous bénéficiez du régime micro-social, qui est une modalité de règlement simplifié des cotisations et contributions sociales et consiste en un paiement mensuel ou trimestriel. Ce forfait social comprend toutes les cotisations relatives à la protection sociale obligatoire : assurance maladie-maternité, indemnités journalières (uniquement pour les artisans et commerçants), CSG/CRDS, allocations familiales, retraite de base, retraite complémentaire obligatoire, régime invalidité et décès.

Vos prélèvements sociaux sont calculés en appliquant un taux forfaitaire de 22 % + 0,10 % au titre de la formation professionnelle, par rapport au chiffre d’affaires (ou aux recettes) réellement encaissé : s’il est nul, il n’y a aucun prélèvement (absence de cotisation minimale).

Il n’y a pas de notion de salaire ni de dividende en entreprise individuelle. Du fait de l’unicité de patrimoine entreprise/entrepreneur, votre rémunération est censée correspondre au bénéfice de l’entreprise individuelle, quel que soit le montant réel des sommes que vous prélevez.

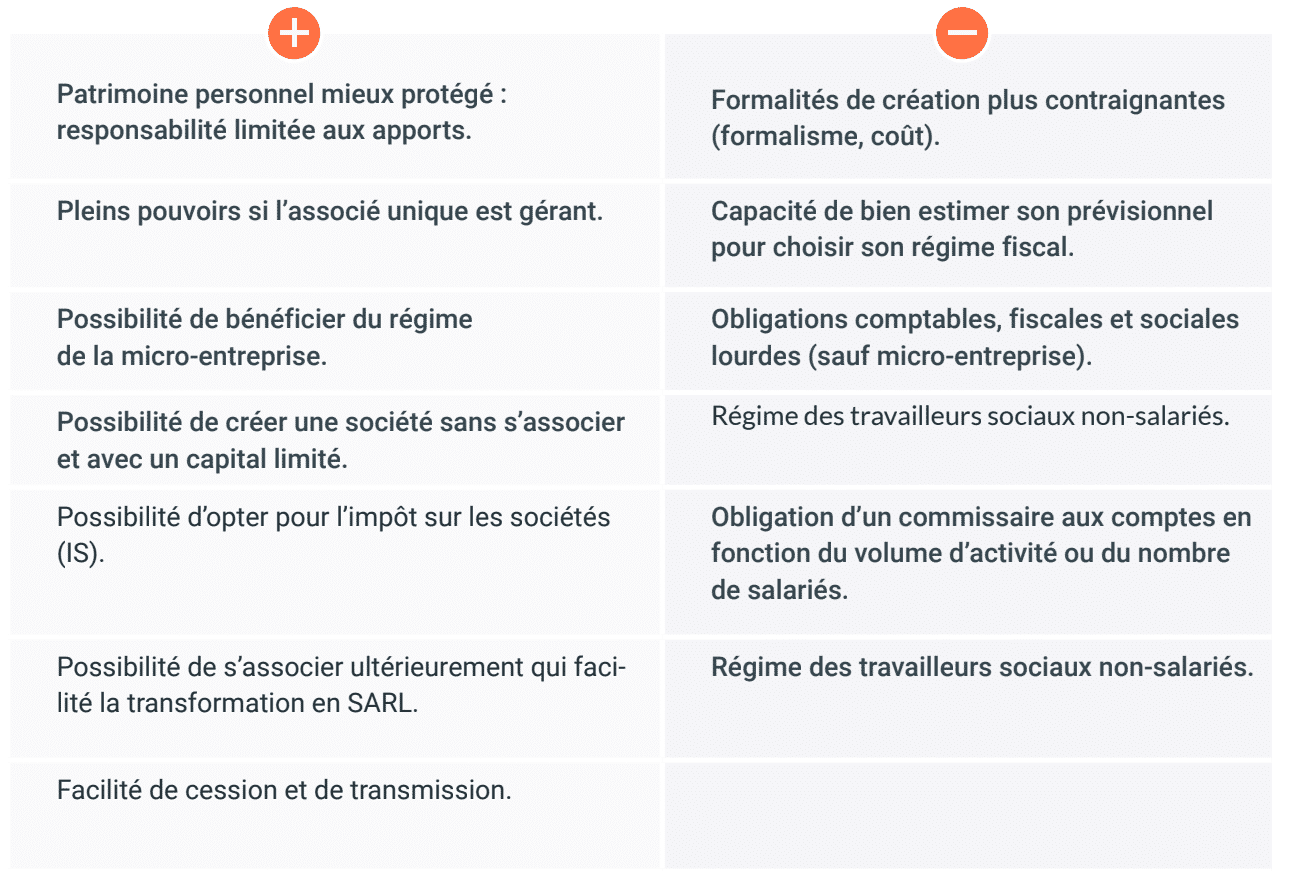

👉🏻 L’entreprise individuelle à responsabilité limitée EIRL

L’EIRL constitue une variante de l’entreprise individuelle qui permet à l’exploitant de limiter l’étendue de sa responsabilité en scindant son patrimoine personnel et son patrimoine professionnel au moyen d’une déclaration d’affectation. En outre, une option pour l’imposition des bénéfices à l’impôt sur les sociétés est possible. Le choix de l’EIRL n’est pas exclusivement exercé lors de la création de l’entreprise et peut être fait ultérieurement lors de la vie de l’entreprise individuelle. Elle relève du régime de la micro-entreprise ou du régime de la déclaration contrôlée, sauf option pour l’imposition des bénéfices à l’impôt sur les sociétés (IS).

✅ Avantages et inconvénients

✅ Les modalités de création

Outre les formalités inhérentes à la création de l’entreprise individuelle classique ou de la micro-entreprise l’entrepreneur individuel doit déterminer le patrimoine affecté à son activité professionnelle dans une déclaration spécifique : la déclaration d’affectation. Il reste propriétaire des deux patrimoines.

La déclaration du patrimoine affecté peut engendrer des frais supplémentaires lors d’une création d’activité si les biens ont une valeur supérieure à 30 000 €, notamment en cas d’affectation d’un bien immobilier qui doit être établi obligatoirement devant notaire (environ 140 €).

✅ Les responsabilités

En EIRL vous agissez en tant qu’entrepreneur individuel, vous disposez ainsi des pleins pouvoirs et il n’est pas possible de vous associer. Votre responsabilité porte donc sur l’ensemble de votre patrimoine personnel cependant l’EIRL permet de protéger votre patrimoine personnel des risques liés à votre activité professionnelle grâce à la déclaration d’affectation. Grace à cette déclaration les créanciers professionnels ne pourront agir que contre le patrimoine affecté tandis que les créanciers personnels ne pourront agir que contre le patrimoine non affecté. Toutefois, en cas de non-respect de vos obligations, cette distinction peut être remise en cause.

✅ Comptabilité et fiscalité

La tenue d’une comptabilité commerciale (créances acquises et dépenses engagées) en EIRL est obligatoire, Ce statut n’impose pas de minimum ou maximum de chiffre d’affaires annuel. L’EIRL présente le principal avantage de choisir entre l’impôt sur le revenu et l’impôt sur les sociétés en option.

✅ Régime d’imposition et TVA

Comme en entreprise individuelle vous êtes soumis à la TVA, ainsi qu’a la CFE et CVAE.

✅ Prélèvements sociaux et rémunération

Vous êtes affilié au régime social des travailleurs non salariés (TNS), moins avantageux que celui des salariés. Ainsi, en principe vous n’êtes pas couvert en cas d’accident du travail et de maladie professionnelle.

Vos prélèvements sociaux sont calculés selon le régime fiscal de votre bénéfice :

• Sans option particulière (bénéfice imposé à l’impôt sur le revenu) : Les cotisations sont calculées sur le bénéfice imposable de l’entreprise. • Avec option pour l’imposition à l’impôt sur les sociétés (IS) : Les cotisations sont calculées sur la rémunération nette de l’entrepreneur (y compris la part des revenus de capitaux mobiliers supérieure à 10 % de la valeur du patrimoine affecté ou du bénéfice net s’il est supérieur au patrimoine affecté).

Le gérant peut décider de s’octroyer une rémunération en contrepartie de ses fonctions (censée correspondre au bénéfice de l’entreprise individuelle). Lorsque l’EIRL est soumise à l’impôt sur les sociétés, il peut également choisir de se distribuer des dividendes (allègement du poids des cotisations mais aucune protection sociale pour le dirigeant). Celle rémunération est déductible des bénéfices dans le cas du choix de l’option pour l’impôt sur les sociétés.

👉🏻 L’entreprise unipersonnelle à responsabilité limitée EURL

L’EURL est une véritable société disposant d’une personnalité morale, sans pour autant avoir à s’associer. Elle est également appelée « SARL unipersonnelle » car il n’y a qu’un seul associé, dont la responsabilité est limitée. Un gérant représente légalement l’entreprise.

✅ Avantages et inconvénients

✅ Les modalités de création

Les formalités de créations sont réglementées, et donc relativement contraignantes et coûteuses. La pérennité de l’activité doit donc être relativement certaine avant de s’engager :

• Immatriculation au registre du commerce et des sociétés au moyen du formulaire « M0 » (Cerfa n°13959*04), par l’intermédiaire du centre de formalités des entreprises (CFE). • Statuts à rédiger obligatoirement, à faire enregistrer au service des impôts dans certains cas. • Publicité dans un journal habilité à recevoir des annonces légales.

✅ Les responsabilités

Si vous êtes l’associé unique de l’EURL et à ce titre, vous prenez seul l’ensemble des décisions qui relèvent de la compétence des associés (consignées dans un registre spécial). Dans certains cas plus rares la société peut être dirigée par plusieurs gérants ou exceptionnellement par une personne physique tierce.

Les pouvoirs du gérant sont fixés par les statuts ou un acte distinct. À défaut, le gérant possède tous pouvoirs pour agir au nom et pour le compte de la société. Votre responsabilité est limitée à vos apports. Toutefois, comme gérant, votre responsabilité peut être engagée sur vos biens personnels en cas de faute de gestion.

✅ Comptabilité et fiscalité

La tenue d’une comptabilité commerciale en EURL est obligatoire, ce statut n’impose pas de minimum ou maximum de chiffre d’affaires annuel.

En tant que gérant d’EURL vous devez fixer le montant du capital social (selon l’activité et les besoins en capitaux de la société). Vous pouvez apporter le capital en numéraire ou en nature. En numéraire, les apports doivent être libérés d’au moins 20 % de leur montant lors de la constitution de la société. Le montant du capital social de départ est libre mais doit rester cohérent avec les enjeux économiques de l’entreprise. À défaut, la responsabilité du gérant peut être engagée.

Tout comme l’EIRL vous disposez du choix entre l’impôt sur le revenu ou l’option pour l’impôt sur les sociétés

✅ Régime d’imposition et TVA

Comme en entreprise individuelle vous êtes soumis à la TVA, ainsi qu’a la CFE et CVAE.

✅ Rémunération et statut social

Si vous exercez la fonction de gérant, vous relevez du régime des travailleurs non-salariés (TNS) et ne pouvez pas être titulaire d’un contrat de travail. Si vous n’êtes pas gérant mais exercez une activité rémunérée au sein de la société, vous relevez également du régime des TNS.

Si le gérant est une tierce personne rémunérée, il relève du régime des « assimilés salariés ». Il bénéficie ainsi du régime de sécurité sociale et de retraite des salariés, mais pas du régime de l’assurance chômage.

Le système de rémunération en EURL est identique à l’EIRL avec choix entre rémunération ou dividendes selon le regime d’imposition choisi,

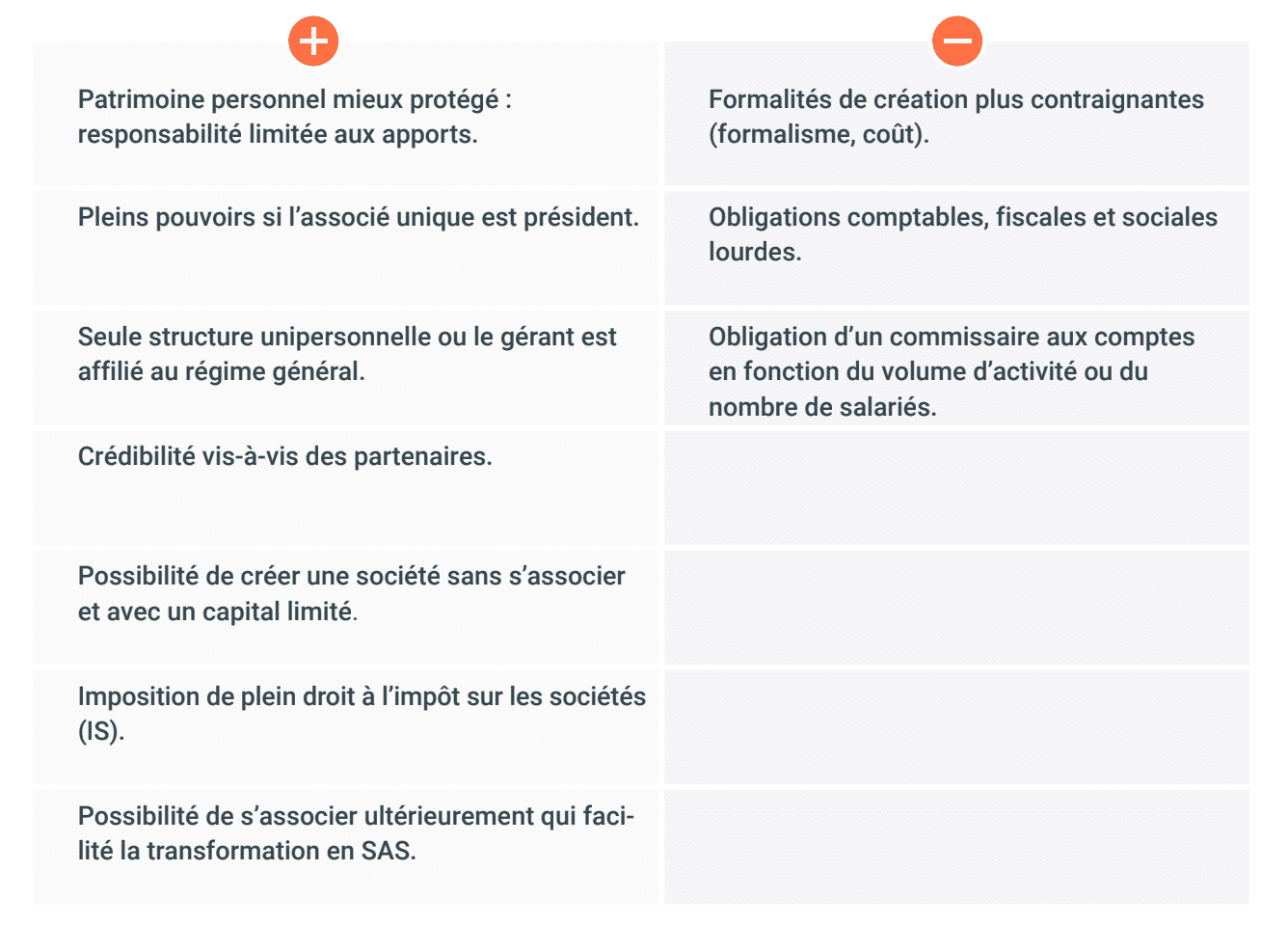

👉🏻 La société par actions simplifié unipersonnelle SASU

La SASU est une société par actions simplifiée unipersonnelle. Un président représente légalement l’entreprise. Le président associé unique est affilié au régime général de la sécurité sociale dès l’instant où il perçoit une rémunération. Les SASU représentaient, en 2016, 67 % des nouvelles sociétés unipersonnelles (source : Agence France Entrepreneur).

✅ Avantages et inconvénients

✅ Les modalités de création

Les formalités de créations sont réglementées et obéissent aux mêmes contraintes que pour l’EURL : immatriculation au registre du commerce et des sociétés , statuts à rédiger publicité dans un journal.

✅ Les responsabilités

L’ensemble des règles sont identiques à celles régissant l’EURL : pleins pouvoirs si associé unique, et responsabilité limitée à vos apports.

✅ Comptabilité et fiscalité

La tenue d’une comptabilité commerciale en SASU est obligatoire, vous devez également fixer le montant du capital social. Ce statut n’impose pas de minimum ou maximum de chiffre d’affaires annuel. Le régime fiscal de plein droit des SASU est l’impôt sur les sociétés. Sous certaines conditions (notamment maximum 5 ans d’ancienneté et CA inférieur à 10 millions), la SASU peut opter en option pour être imposée à l’impôt sur le revenu. Cette option ne peut être demandée qu’une fois et ne peut durer que cinq exercices consécutifs. Elle est révocable.

✅ Régime d’imposition et TVA

Comme en entreprise individuelle vous êtes soumis à la TVA, ainsi qu’a la CFE et CVAE.

✅ Rémunération et statut social

Le président bénéficie du statut d’assimilé salarié, ce qui signifie qu’il est affilié au régime général de sécurité sociale (cotisations sociales évaluées en fonction de sa rémunération brute). Toutefois, il ne bénéficie pas du régime de l’assurance chômage (ni cotisation, ni prestation), sauf à prendre une assurance privée.

Si le président est l’actionnaire unique, il peut cumuler la fonction de mandataire social et la fonction de salarié et toucher ainsi un salaire ou choisir le versement sous forme de dividendes (allègement du poids des charges supportées par l’entreprise mais aucune protection sociale pour le dirigeant).

👉🏻 Les autres formes : SARL et SAS

Ces formes juridiques sont très proches, respectivement, de l’EURL et de la SASU. La principale distinction consiste dans la pluralité d’associés (au moins deux), ce qui correspond à la définition d’une société. Ces formes sont relativement peu adaptées et peu suscitées pour les activités de freelance indépendant.

✅ Avantages et inconvénients

✅ Les modalités de création

Les formalités de créations sont réglementées et obéissent aux mêmes contraintes que pour l’EURL : immatriculation au registre du commerce et des sociétés , statuts à rédiger publicité dans un journal etc... auxquelles s’ajoute la nomination du dirigeant par les associés.

✅ Les responsabilités

En tant que gérant (SARL) ou président (SAS) vous ne détiendrez pas les pleins pouvoirs. Certaines décisions doivent en effet obligatoirement être prises collectivement comme l’approbation des comptes et répartition des bénéfices, la modification du capital social, la fusion, la dissolution de la société, la nomination des commissaires aux comptes... Comme en SASU votre responsabilité reste limitée aux apports.

✅ Comptabilité et fiscalité

La tenue d’une comptabilité commerciale en SARL ou SAS est obligatoire, vous devez également fixer le montant du capital social. Ce statut n’impose pas de minimum ou maximum de chiffre d’affaires annuel.

Le régime fiscal de plein droit des SARL est l’impôt sur les sociétés et tout comme la SASU il est possible sous certaines conditions d’opter pour une imposition à l’impôt sur le revenu :

• Si la société est imposée à l’Impôt sur les sociétés (IS) : les dividendes éventuellement perçus sont imposables à l’impôt sur le revenu (revenus de capitaux mobiliers) ainsi que la rémunération du dirigeant. • Si option pour l’Impôt sur le revenu : chaque associé/actionnaire est imposé à l’impôt sur le revenu sur sa quote-part de bénéfice, en fonction du pourcentage de participation qu’il détient.

✅ Régime d’imposition et TVA

Comme en entreprise individuelle vous êtes soumis à la TVA, ainsi qu’a la CFE et CVAE.

✅ Rémunération et statut social

SARL Le gérant est majoritaire s’il détient seul, avec son conjoint ou avec ses enfants mineurs, plus de la moitié des parts de l’entreprise. Le gérant majoritaire est affilié au régime des travailleurs non-salariés. Si il est minoritaire Il peut recevoir une rémunération au titre de son mandat social pour des fonctions techniques et distinctes de l’exercice de son mandat. il est affilé dans ce cas au régime social des « assimilés-salariés ». Le cas échéant il perçoit une rémunération au titre d’un contrat de travail qui lui octroie le statut de salarié.

SAS Le président bénéficie du statut d’assimilé salarié et reçoit un salaire, les dividendes sont distribués aux actionnaires.

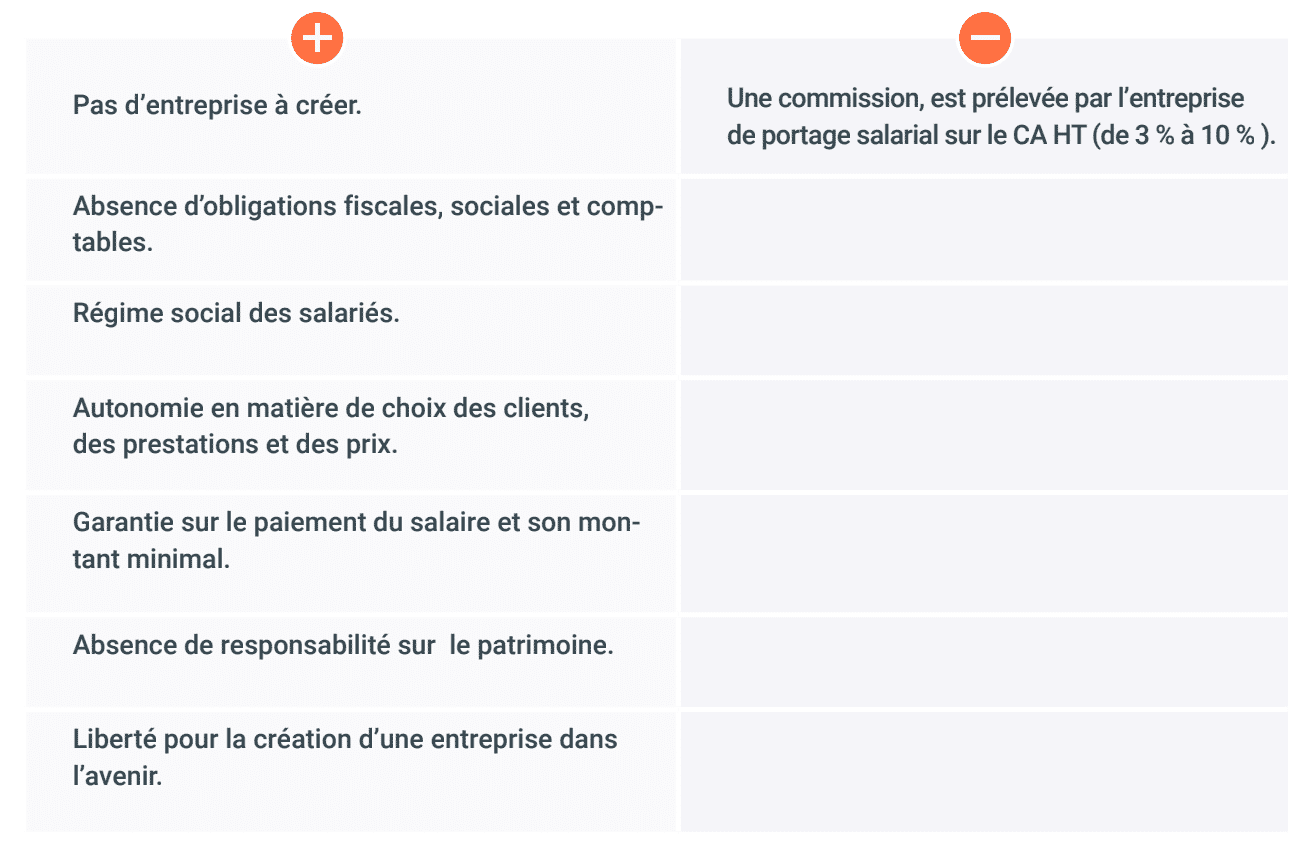

Si vous souhaitez travailler à votre compte mais que vous hésitez à créer votre entreprise, ou que vous ne souhaitez pas le faire tout de suite, le portage salarial peut constituer une relation très intéressante de par sa simplicité et les garanties qu’il procure. Il permet en effet de réaliser des prestations auprès de clients tout en ayant le statut de salarié.

✅ Avantages et inconvénients

✅ Qu'est-ce que le Portage salarial ?

Le portage salarial permet vous permet d’exercer en toute liberté des missions pour le compte d’entreprises clientes sans avoir à créer d’entreprise tout en bénéficiant du statut social de salarié. L’entreprise de portage salarial vous embauche le temps de vos missions que vous réalisez auprès d’entreprise clientes. Les relations entre ces trois acteurs sont définies très précisément dans le Code du Travail au travers respectivement d’un contrat commercial spécifique et d’un un contrat de travail spécifique. L’ensemble des taches comptables, sociales et fiscales liées à votre activité sont gérés par la société de Portage salarial qui vous verse tous les mois un salaire correspondant à la prestation réalisée après déduction des cotisations sociales et d’une commission correspondant à sa rémunération.

✅ Quels sont les conditions du portage salarial ?

En tant que salarié porté vous devez justifier d’une expertise, d’une qualification et d’une autonomie vous permettant de rechercher vous-même vos clients et de convenir avec eux des conditions d’exécution de sa prestation et de son prix. Le choix de l’entreprise cliente vous appartient.

Vous devez mener à son terme la réalisation de la prestation selon les conditions convenues avec l’entreprise cliente et fournir en temps utile, les éléments permettant à l’entreprise de portage d’établir le contrat commercial de prestation de portage salarial et le contrat de travail en portage salarial puis le bulletin de paie correspondant à la prestation réalisée.

Le portage salarial peut être utilisé pour tous types de missions : occasionnelles ou de longue durée toutefois la durée de la prestation chez une entreprise cliente ne peut excéder 36 mois pour un salarié en CDI, et 18 mois pour un salarié en CDD.

✅ Comptabilité et fiscalité

En tant que salarié porté vous n’avez aucune contrainte fiscale, comptable ou sociale, l’ensemble de ces taches étant gérés par la société de Portage salarial. Comme tout salarié vous êtes soumis à l’impôt sur le revenu (IR) .

Vous devez cependant réaliser un chiffre d’affaires minimum d’environ 5000€ HT par mois ( environ 260 € / jour HT ) afin d’assurer la rémunération minimum légale telle que définie dans la Convention collective du Portage Salarial.

✅ Rémunération et statut social

Vous bénéficiez du statut de salarié (en CDD ou CDI) et donc de la protection sociale afférente, y compris l’assurance chômage à la fin de votre contrat. L’ensemble de vos frais professionnels, (frais de fonctionnement et facturés au client) vous sont remboursés en plus du paiement de votre salaire et ne sont pas soumis aux différentes cotisations.

En Portage Salarial vous percevez tous les mois une rémunération qui correspond au chiffre d’affaires réalisé dans le mois et déclaré à la société de Portage salarial, La société de portage salarial déduit de votre CA les différentes cotisations sociales propre au statut de salarié ainsi que sa commission de 3% à 10% qui correspond à l’ensemble des services mis à votre disposition (garanties financières, assurances, gestion.... )

Cette rémunération ne peut être inférieure à 77% du plafond horaire de sécurité sociale, soit au 1er juillet 2018 un salaire brut total de 2 919 € pour un salarié porté travaillant à temps plein.

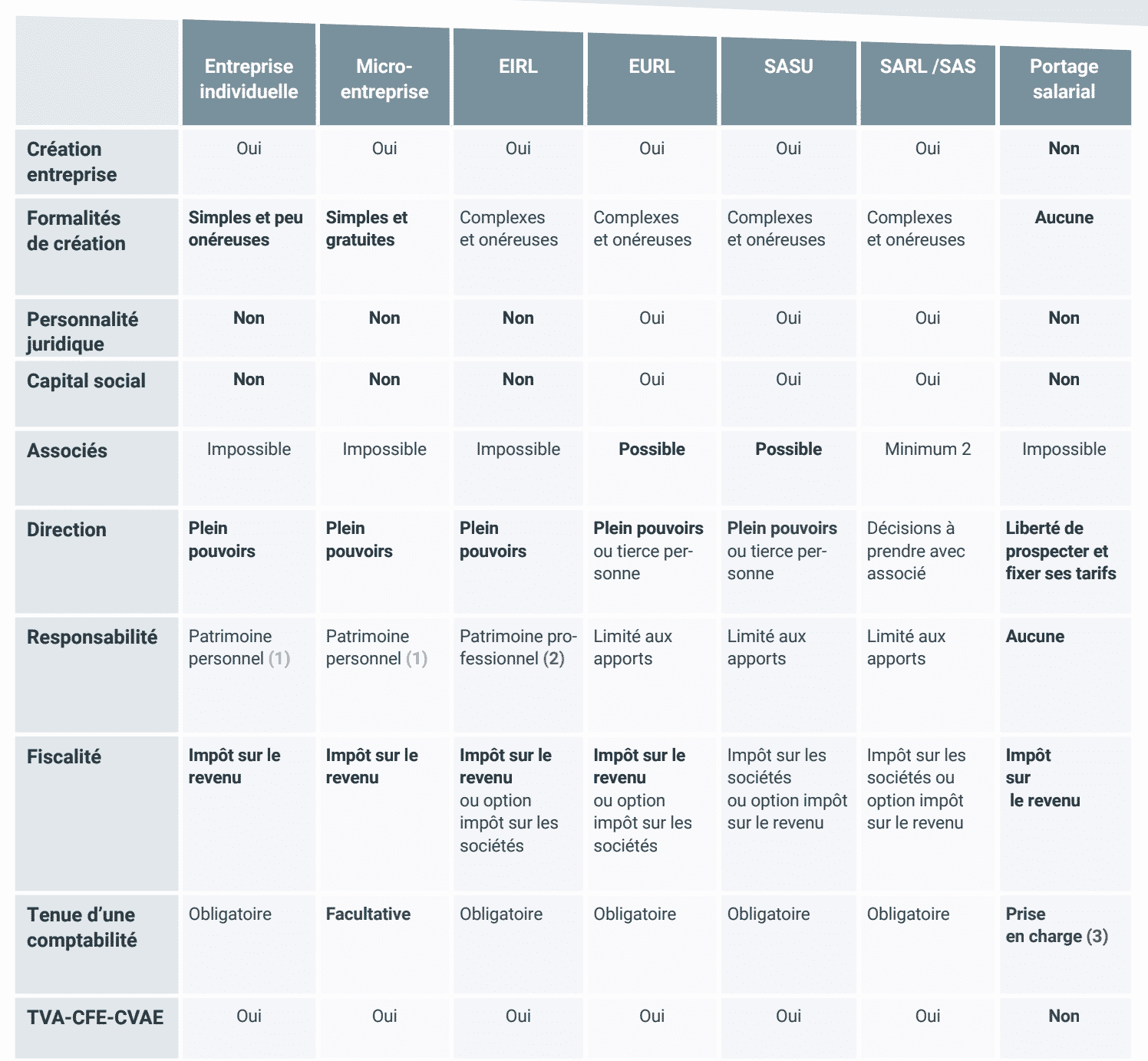

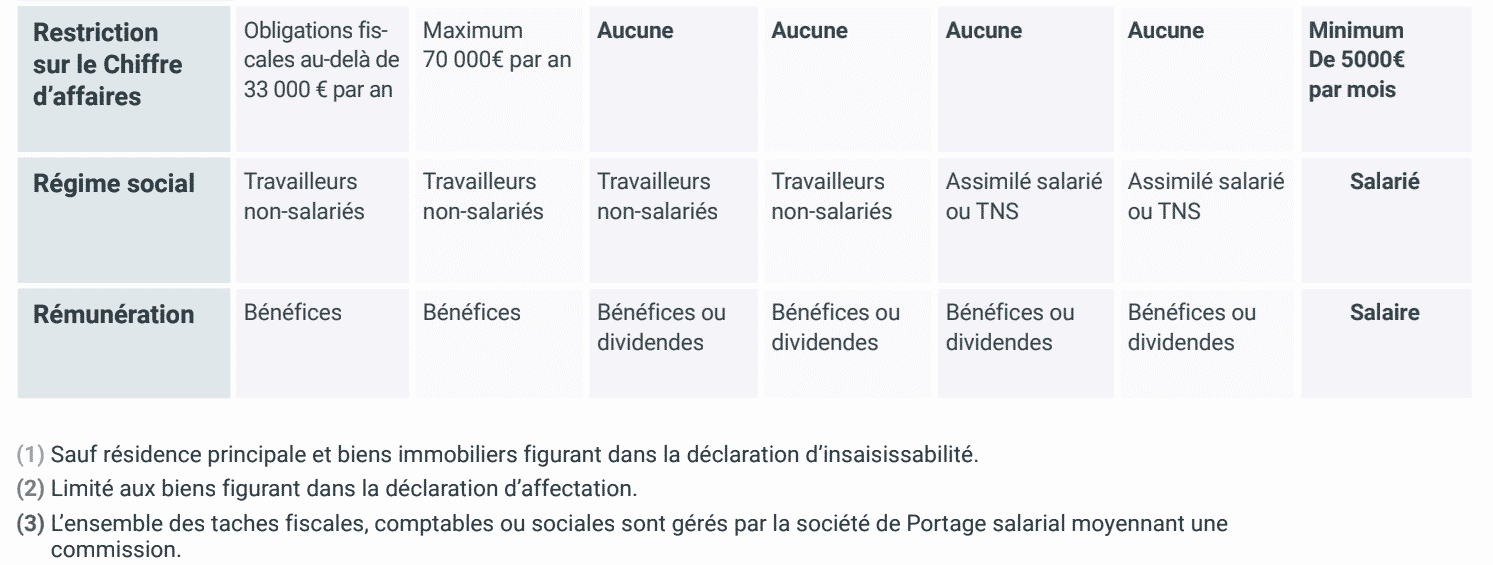

👉🏻 Comparatif des différents statuts

✅ Le choix du statut juridique doit correspondre à votre projet

Comme vous pouvez le constater, le choix d’un statut juridique engendre de vastes conséquences fiscales, sociales, réglementaires ... Il n’y a pas de bon ou de mauvais statut juridique, mais il y a un statut juridique qui correspond d’abord aux priorités de votre projet : optimisation fiscale / sociale, meilleure retraite, liberté statutaire ou encore simplicité administrative et de gestion etc ...

Une fois vos priorités clairement définies le choix de ce dernier dépend ensuite et des critères que vous souhaitez privilégier pour mener à bien votre projet entrepreneurial. Prenez bien en considération les différents critères énoncés ci-dessous, en évitant de faire baser votre choix sur un seul d’entre-deux :

• Nature de votre activité : règlementation spécifique à votre activité / risques personnels ou physiques éventuels. • Organisation de votre patrimoine : patrimoine personnel à protéger et/ou à transmettre. • Fonctionnement : association avec d’autres personnes ou diriger seul. • Besoins financiers : d’investissements ou emprunts importants à réaliser pour votre activité ? • Chiffre d’affaires : volume envisagé à court et long terme avec clientèle existante ou non. • Régime social et fiscal : impôt sur le revenu ou sur impôt les sociétés avec statut de salarié ou non salarié.

🔎 Vous cherchez des informations sur le portage salarial ?

Nous disposons de nombreux articles sur notre Blog.